iDeCoの概要

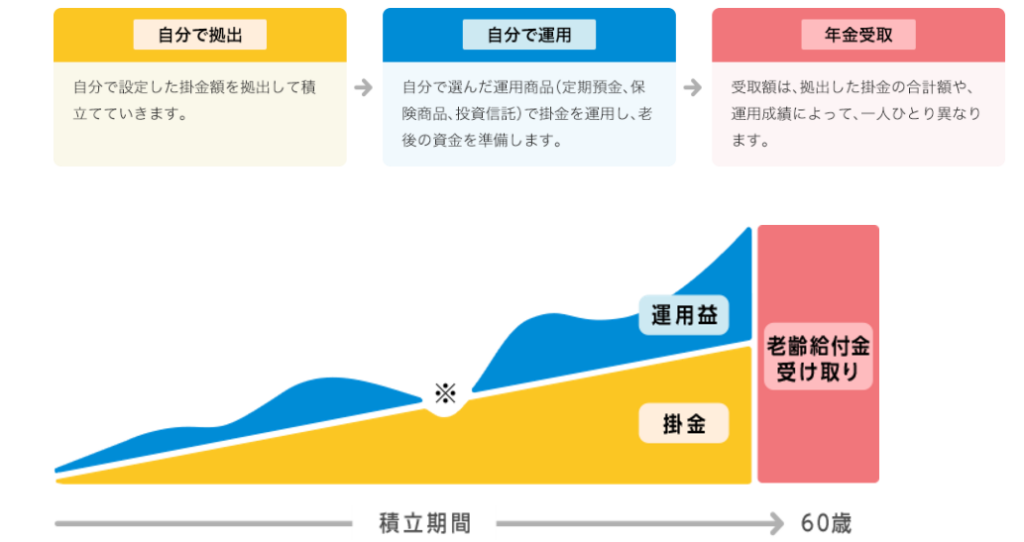

iDeCoは、自分が出資した掛金を、自分で運用し、資産を形成する年金制度です。掛金は65歳*になるまで出資可能であり、60歳以降に老齢給付金を受け取ることができます。

基本的に20歳以上65歳未満の全ての方が加入でき、多くの国民の皆様に、より豊かな老後の生活を送っていただくための資産形成方法のひとつとして位置づけられています。

下記画像が搬出から受け取りまでの一連の流れになります。

iDeCoに加入するメリットとデメリット

メリット

- 税制優遇が充実

・掛金が全額所得控除

毎月の掛金が課税所得から差し引かれるため、所得税や住民税の負担が軽減されます。特に所得税率が高い人ほど節税効果が大きくなります。

・運用益が非課税

通常、投資の運用益には約20%の税金がかかりますが、iDeCoでは運用益が非課税となり、運用効率が上がります。

・受取時にも控除あり

年金や一時金として受け取る際に、「退職所得控除」や「公的年金等控除」が適用されるため、税金が抑えられます。

- 老後資金を計画的に準備できる

強制的に積み立てを行う仕組みのため、老後資金をコツコツと準備できます。市場運用を活用することで、インフレリスクへの対抗手段ともなります。 - 多様な運用商品から選べる

投資信託、定期預金、保険商品など、自分のリスク許容度に応じた商品を選ぶことができます。

デメリット

- 60歳まで引き出せない

iDeCoは基本的に60歳まで資金を引き出すことができません。ライフイベント(教育費や住宅購入など)で資金が必要になっても、利用できない点がデメリットです。 - 手数料がかかる

加入時、毎月の口座管理手数料、そして商品運用にかかる手数料があります。特に掛金が少額の場合、手数料負担が相対的に大きくなる可能性があります。 - 元本割れのリスク

運用商品によっては、投資した元本を下回るリスクがあります。特に投資信託を選んだ場合、市場の変動次第で損失が発生する可能性があります。 - 運用商品の選択に知識が必要

運用商品の選択次第で結果が大きく異なります。知識が不足していると、期待通りの運用成果を得られないこともあります。

iDeCoが向いている人・向いていない人の特徴

〇向いている人

- 節税効果を最大限活用したい人(特に所得税率が高い人)

- 長期的に老後資金を準備したい人

- 資金の引き出し制限を問題としない人

〇向いていない人

- 60歳以前にお金が必要になる可能性がある人

- 短期的に資産運用したい人

- 手数料負担を気にする人

iDeCoを始める際の手順

iDeCoを始めるための手順は以下の通りです。

- 運営管理機関(金融機関)を選ぶ

iDeCoはさまざまな金融機関で運営されています。まずは、自分のニーズに合った運営管理機関を選びます。主な選定基準としては以下があります。

- 手数料:口座管理費や取引手数料がどれくらいか。

- 運用商品:取り扱っている投資信託や定期預金の種類。

- サービスの使いやすさ:オンラインでの管理がしやすいか。

主要な運営管理機関としては、銀行、証券会社、保険会社などがあります。

- iDeCo口座の申込

選んだ金融機関でiDeCo口座を開設します。申し込み方法はオンラインや書類での手続きがあり、主な流れは以下の通りです。

- 本人確認書類の提出:免許証やマイナンバーカードなど。

- 職業や年収の確認:自営業、会社員、公務員などによって掛金の上限が異なるため、必要な情報を提供します。

- iDeCoに関する説明を受ける:運用方針やリスクについて理解した上で申込。

- 掛金の設定

iDeCoでは毎月積み立てる金額を設定します。掛金の上限は職業によって異なり、例えば以下の通りです。

- 会社員(企業年金なし):月額23,000円まで

- 自営業者:月額68,000円まで

- 公務員:月額12,000円まで

自分のライフスタイルや目標に合わせて、無理のない金額を設定します。

- 運用商品を選ぶ

iDeCoでは掛金を運用するための商品の選択が必要です。主な運用商品は以下の通りです。

- 投資信託:株式や債券など、リスクを取って高いリターンを目指す運用。

- 定期預金:リスクを避けて安定的に運用したい方向け。

- 保険商品:安定性を重視する場合に選択肢となることがあります。

投資信託を選ぶ際は、リスクやリターンのバランスを考えて、自分のリスク許容度に合った商品を選ぶことが大切です。

- 掛金の支払い方法を設定

毎月の掛金をどのように支払うかを決定します。一般的には、給与から天引きされる形(給与天引き)や、銀行引き落としなどの方法があります。

- 運用開始

口座開設、掛金設定、商品選びが完了したら、運用が始まります。運用がスタートした後は、定期的に運用成果をチェックし、必要に応じて運用商品を変更することができます。

まとめ

iDeCoは老後資金の準備や節税に優れた制度ですが、長期間資金を引き出せない点や運用リスクを理解する上で利用することが重要となってきます。

今の20代から50代の年齢の方は年金がかなり減ってくる時代なので、iDeCoという制度を活用し、老後のための資産運用をしてみることで老後の心配も少しは解消されると思います。