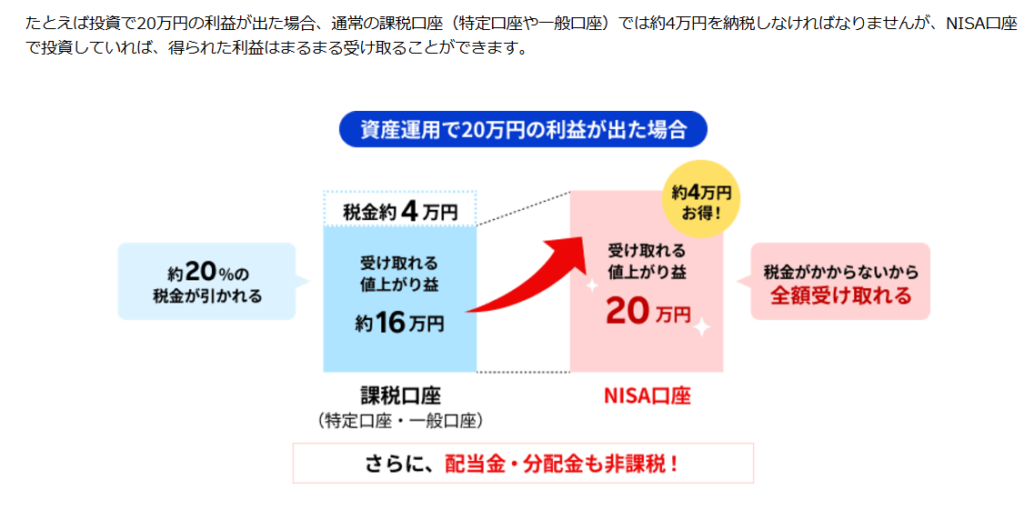

NISA(ニーサ)とは、少額からの投資を行う人を対象とした「少額投資非課税制度」です。株式や投資信託などの金融商品から得られる利益(配当金や譲渡益など)が非課税になる制度です。

NISAの仕組み

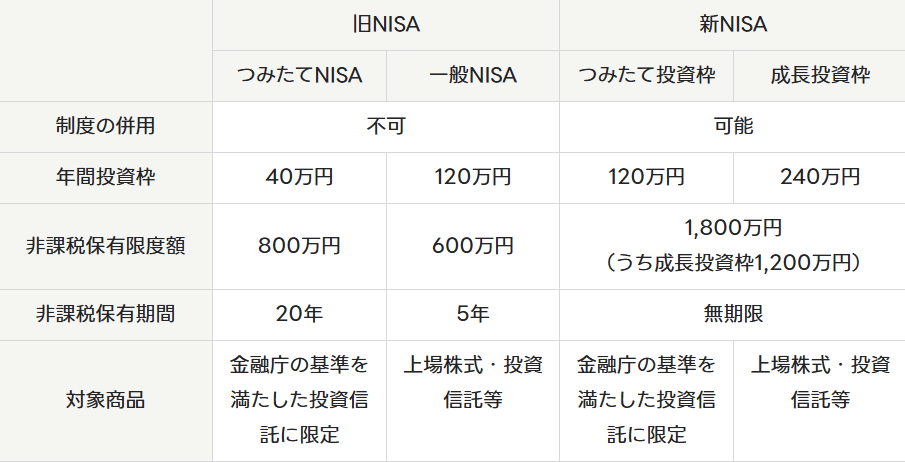

新NISAと旧NISAとの比較

画像引用:https://www.tokaitokyo.co.jp/nisa-center/article/2406271

新NISAのメリットとデメリット

メリット①:投資で得られた利益は一生涯非課税

投資の利益には通常20.315%の税金がかかります。しかし、新NISAで投資して得られた利益には一生涯税金がかかりません。投資先の値上がりで得られる運用益はもちろん、株からもらえる配当金、投資信託からもらえる分配金も非課税です。

たとえば、投資した1,800万円が資産額3,600万円になったとします。これをすべて売却し、1,800万円の運用益を得た場合、通常は約360万円もの税金が引かれてしまいます。しかし、新NISAなら税金がかかりません。

また、この資産を保有していることで、年3%の配当金や分配金が得られた場合、毎年108万円が非課税で受け取れます。

メリット②:つみたて投資枠では金融庁の基準を満たした商品に投資できる

「つみたて投資枠」の商品は、金融庁の定める基準を満たし、届け出が行われた投資信託・ETFのみ。本稿執筆時点で約300本あります。「長期・積立・分散投資」に適した、低コストの商品が揃っていて、世の中で購入できる投資信託は6000本以上ある中で、商品数が絞り込まれているのは初心者にとって選びやすい設計となっています。

メリット③:成長投資枠では個別株やREITなどの自由度の高い投資ができる

成長投資枠では、上場株式、ETF、REIT、投資信託と幅広い商品の中から投資をすることができます。投資信託についても、「つみたて投資枠」にはない商品に投資することも可能です。

メリット④:少額でも投資を開始できる

新NISAは少額からできるのも大きなメリットです。ネット証券大手のSBI証券・楽天証券・マネックス証券などであれば100円から新NISAで投資信託が買えます。もちろん、少額で投資しても増えるスピードは遅いですが、誰でも投資がはじめられます。

メリット⑤:いつでも売却し資産を引き出すことができ、翌年非課税投資枠が復活するので

新NISAは、いつでも売却して引き出すことができます。住宅購入資金・教育資金・余暇資金・老後資金など、さまざまな用途のためにお金を貯めることに適した制度です。売却枠の再利用も可能で、売却した翌年に「投資元本ベース」で非課税投資枠が復活するのもうれしい仕組みです。

デメリット①:新NISAは短期で引出す予定のお金の運用には向かない

新NISAは、非課税枠を活用して長期間の投資を行うことを前提に設計されています。特に、つみたてNISA枠では、積立投資を行い、時間をかけてリスクを分散しながら安定したリターンを目指します。短期的な引き出しを目的とした運用では、このような長期的なメリットを活かせません。

新NISAで運用するのが適しているのは、「10年以上使わない将来のためのお金」です。新NISAで投資する投資信託や株は値動きがあり、元本割れのリスクがあります。

あくまで過去のデータの分析ですが、『ウォール街のランダム・ウォーカー』(バートン・マルキール著)によれば、1950年〜2020年の期間において、広く分散された株価指数の一例として、「S&P500」に長期間の積立投資をすることで市場平均を上回る良好な投資成果が得られたという分析結果が紹介されています。

これらの分析結果が、将来の予測・保証をするものではないですが、新NISAで元本割れせずにお金を引出すには、長期・積立・分散投資を行うことで良い運用成果が出やすいといえるでしょう。

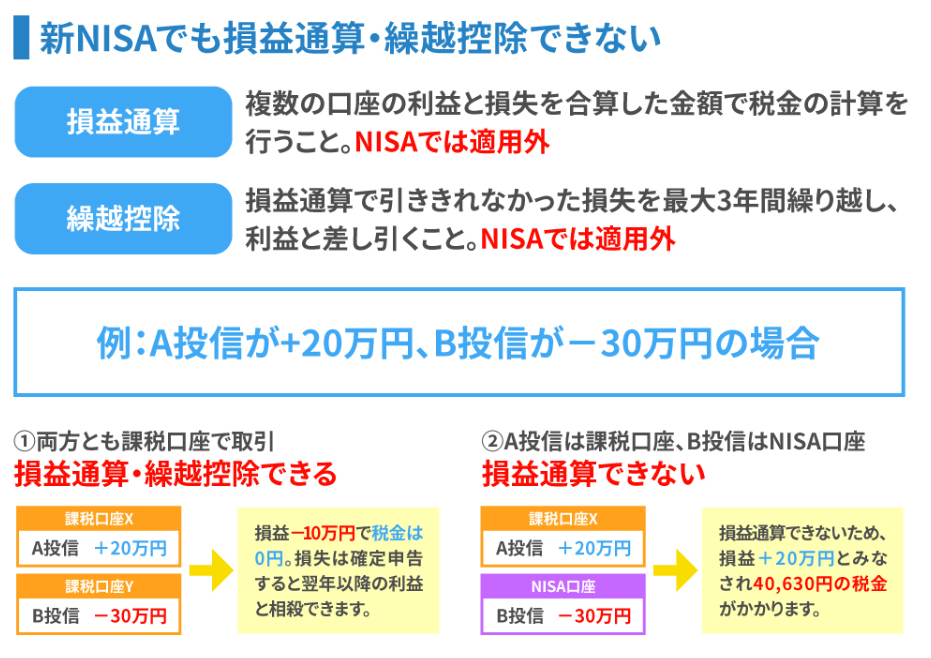

デメリット②:新NISAは「損益通算」や「繰越控除」ができない

損益通算は、複数の口座で生まれた利益と損失を合算する仕組みです。また、繰越控除は損益通算しても損失があるときに最大3年間、その損失を繰り越して、翌年の利益から差引くことができる仕組みです。

損益通算も繰越控除も、投資の利益にかかる税金の負担を減らすのに役立ちます。しかし、新NISAは損益通算や繰越控除の対象外となっています。

画像引用:https://chuo.rokin.com/r-project/column/article/column-13.html

デメリット③:他の税制優遇制度との併用に制限がある

新NISAは、他の税制優遇制度(例えばiDeCoなど)との併用に制限があります。特に、iDeCoとの併用において、所得控除を得るためにiDeCoを利用し、投資信託の選択肢が制限されることがあります。両者をうまく活用するためには、税制の知識や運用戦略をよく理解しておく必要があります。

まとめ

NISAにお金を入れたからといって必ずしもプラスになることはないですが、NISAで得た利益を非課税にできるこは投資として考えればかなりメリットが大きいです。しかし適当に銘柄を選定していてはマイナスになってしまうのでしっかり考えて購入する必要があるでしょう。

上記メリット・デメリットをご覧いただいた上でやってみて頂くのがいいかもしれません。